2026년 장마 언제 끝났다는 거야? 제주·남부·중부 종료일 표로 완전정리

어제 친정엄마랑 통화하다가 진짜 어이없었던 게, 저는 "장마 다음 주에 끝난대요" 그랬는데 엄마는 "무슨 소리야, 이미 끝났다고 뉴스에 나왔던데" 이러시는 ...

Read more

3년 6개월 만의 금리 인상, 청약통장만 붙들고 있던 저는 계획을 다시 짰습니다

어젯밤에 뉴스 알림 뜨는 거 보고 솔직히 손이 멈췄어요. 한국은행이 기준금리를 올렸다는 소식이었는데, 이게 3년 6개월 만이라고 하더라고요. 저는 지난 ...

Read more

아산시의회 추경 14억5436만원 어디서 깎였나, 상임위별로 파봤습니다

아산 살면서 "이번 추경 얼마나 깎였대?"라는 질문 한 번쯤 들어보셨을 거예요. 저도 동네 커뮤니티에서 이 얘기 보고 궁금해서 직접 자료 ...

Read more

단통법 폐지 후 통신사 지원금 진짜 이렇게 벌어지나요? SK·KT·LG 다 돌아본 후기

지난주에 폰 바꾸러 나갔다가 진짜 어이가 없었던 게, 같은 모델인데 매장마다 부르는 가격이 30만 원 넘게 차이가 나더라고요. 예전엔 이 ...

Read more

폭염에 전기요금 무서운 분들, 서울형 긴급복지 199만원부터 확인하세요 (2026년 인상분)

어제 낮에 잠깐 밖에 나갔다가 숨이 턱 막히더라고요. 뉴스에서는 연일 폭염경보 얘기가 나오는데, 문득 이런 생각이 들었어요. 이 더위에 에어컨도 ...

Read more

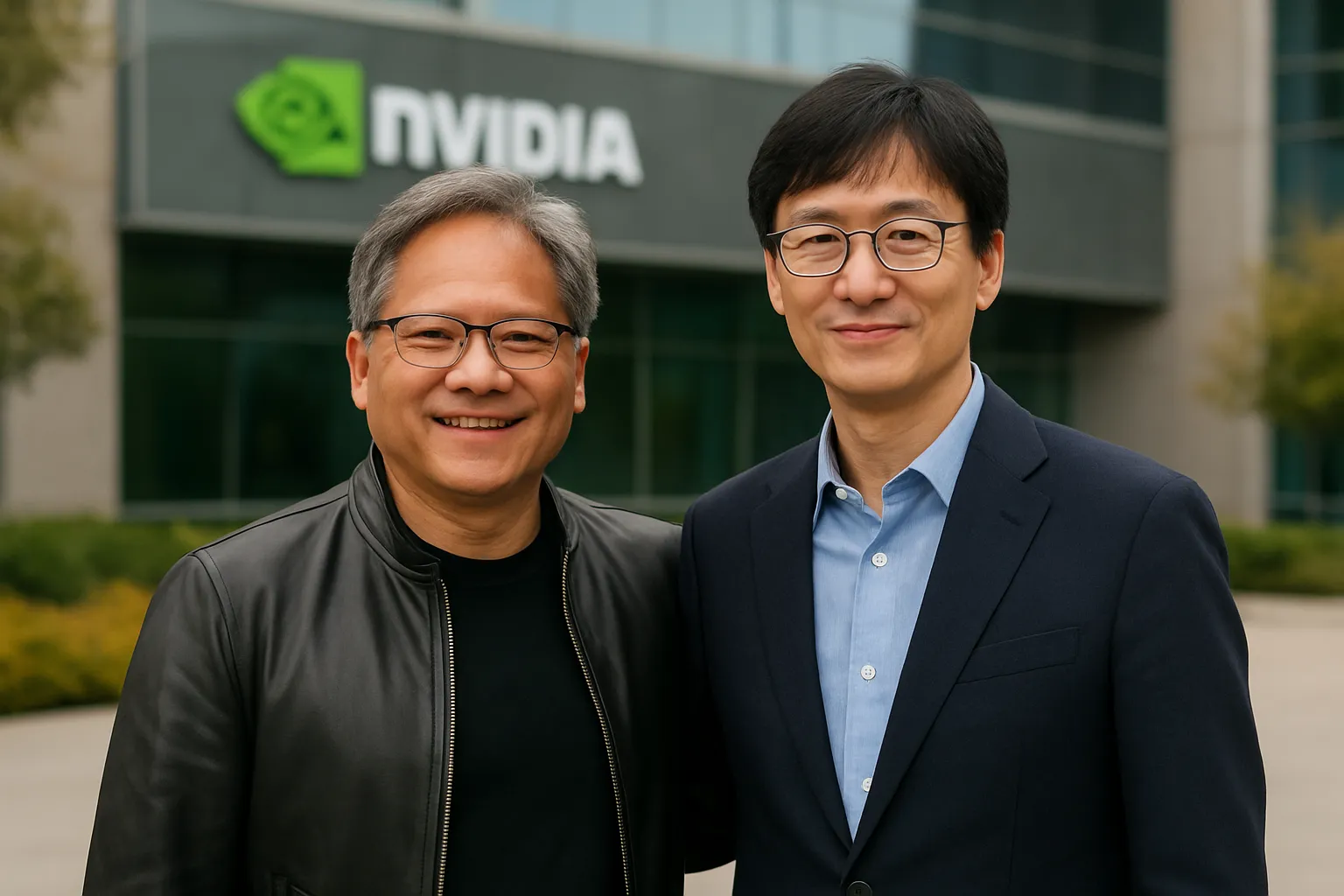

네이버 유상증자, 왜 하필 20만4500원에 엔비디아가 4.5%를 사갔을까

어제 저녁에 네이버 공시 하나 보고 한참 멍했습니다. 엔비디아가 네이버 주식을 산다고? 그것도 10억 달러어치를? 처음엔 그냥 “빅테크끼리 손잡았네” 정도로 ...

Read more

건보료 소득월액 공제 2000만→1000만원, 나 해당되나? 직접 계산해봤습니다

어제 저녁에 배당주 좀 굴리는 친구한테 카톡이 왔어요. "야 이거 봤어? 나 이제 건보료 더 내야 되는 거야?" 링크 하나 ...

Read more

호남 댐 백지화 6건, 진짜 “진보 정부 탓”일까? 숫자로 직접 까봤습니다

요즘 뉴스 댓글창 보면 진짜 살벌하더라고요. "호남 댐 다 진보 정부가 백지화했다"는 기사 하나 뜨니까 순식간에 정치 공방으로 번지는 거 ...

Read more

이란 공습 이틀째 중단, 이게 정말 협상 신호일까요? 트럼프와 이란의 동상이몽

어제 뉴스 보다가 저도 모르게 "어, 진짜 끝나가나?" 하고 중얼거렸어요. 이란 공습이 이틀째 멈췄다는 소식 때문인데요, 근데 좀 더 들여다보니 ...

Read more

엔비디아가 네이버에 10억달러 베팅한 진짜 이유, GPU가 아니었다

솔직히 처음 이 뉴스 봤을 때는 “또 엔비디아가 어디 투자했네” 하고 넘기려고 했어요. 요즘 젠슨 황이 안 만나는 기업이 없잖아요. ...

Read more